הזדמנויות בתחום הבינוי

א. הקדמה

בשנים האחרונות אנו עדים למגמת שינוי ביעוד הבניה. החל משנת 2017 חלה האטה בגידול של בניה למגורים ביחס לשנים קודמות ואילו מבחינת משרדים אנו רואים עליה בגידול. בנוסף התפלגות מספר החדרים בבניה החדשה מראה שעיקר הבניה היא של 4-5 חדרים, מה שמצביע על כך שקבלנים ויזמים פונים לחתך אמיד יחסית ואינם מספקים תשובה למבקשי דיור המבקשים דירות במרכז.

חברת אינווירוגרין, מבצעת בדיקות וניתוחי שוק על סמך ממצאים בפועל, על מנת לבדוק מהן ההזדמנויות לרכישת נדל"ן. הסקירה היא כיוון ליזמים ומשקיעים בתחום הבינוי, על מנת שיוכלו לבחון באופן מעמיק הזדמנויות עסקיות.

ב. מגורים לפי אזור ויעוד

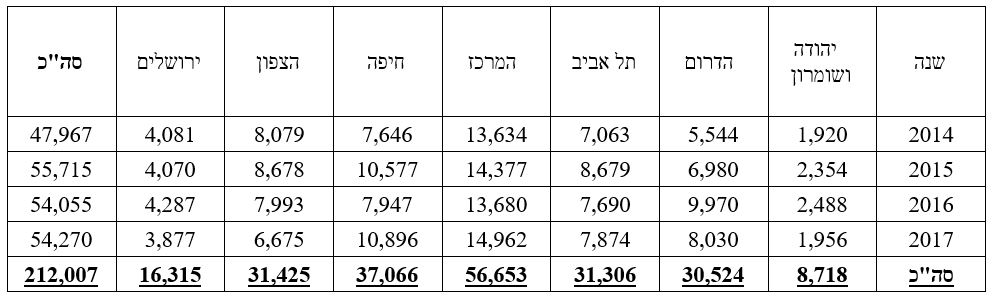

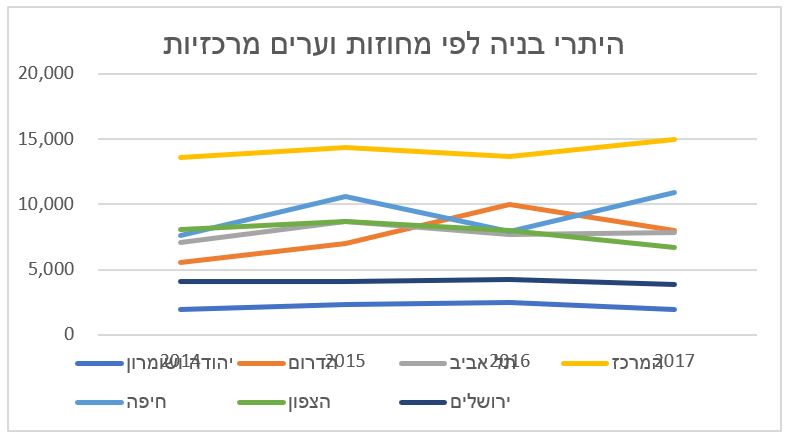

להלן נתוני היתרי בניה למגורים ב – 3 השנים האחרונות:

המגמה הבולטת היא שאזור המרכז הוא המבוקש מבחינת יזמי הנדל"ן, אזור הצפון וירושליים נמצאים במגמת ירידה, אך חיפה, אם כי לא בעקביות, מייצרת שטחי בנייה גדולים יותר מאשר תל אביב. ייתכן וניתן לזהות כאן הזדמנות, הן לרכישה והן ליזמים.

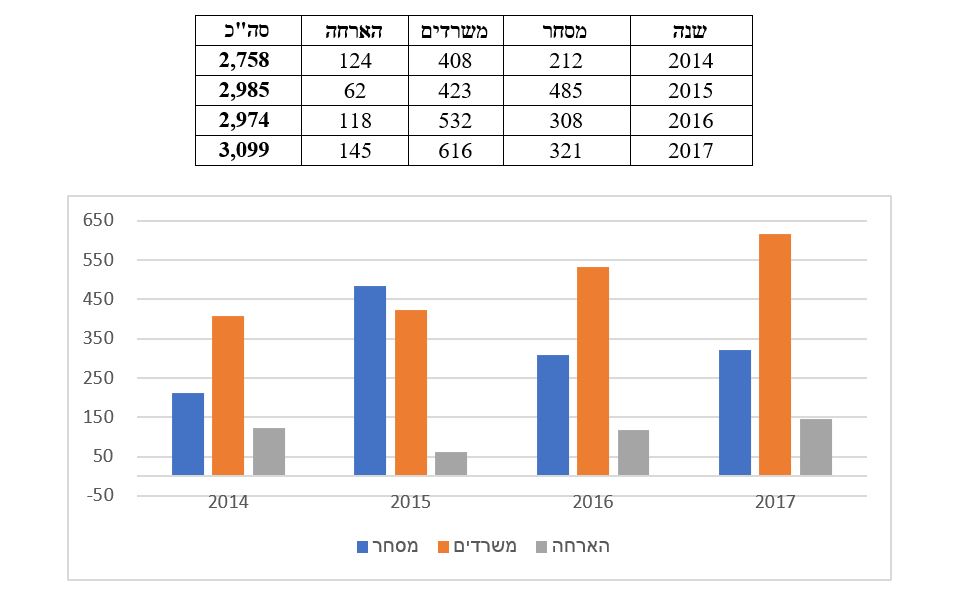

ג. משרדים, מסחר והארחה – בהתפלגות שנתית

מדידת הבניה שלא למגורים היא במ"ר מאחר והגישה היא גישת מעטפת בדרך כלל. החלוקה מתבצעת בשטח בהתאם להיצע וביקוש. בניית משרדים היא בדרך כלל מתועשת והחלוקה מתבצעת בבניה קלה, מה שמאפשר עלויות זולות יחסית ולפיכך קיימת אפשרות למכור במחירים זולים יחסית מאשר מגורים.

מועצות ועיריות, בשל מצוקת דיור, מאפשרות מעבר מתב"ע של משרדים לתב"ע של מגורים או מלונאות (בעיקר במחוז תל אביב), מה שמאפשר גמישות גבוהה יחסית ותכנון עלויות או במילים אחרות, הגדלת היעילות התפעולית והשיווקית. מהלך זה לא תמיד כדאי מאחר והוא כרוך בהיטלי השבחה ומצד הרשויות יוצר גביית מיסי ארנונה בתעריף נמוך יותר. בכל אופן נראה כי מגמה זו תעלה וכפי הנראה יהיו פתרונות מיסוי בשל המחסור בדירות מגורים.

להלן תרשים בנייה מסחרית לפי יעוד באלפי מ"ר:

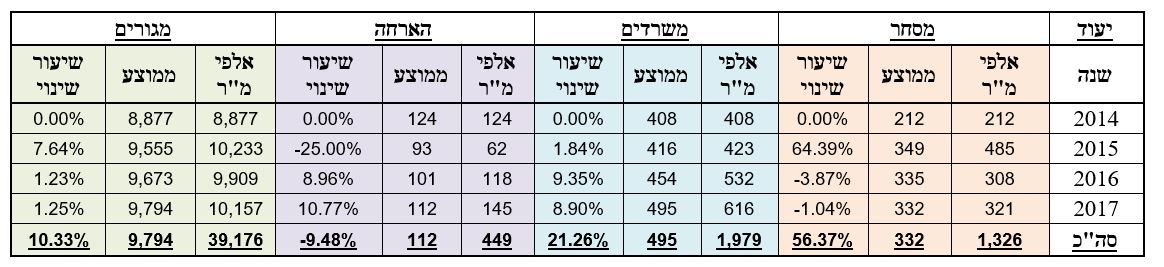

ניתן לראות כי סך בניית המשרדים הוא בהיקף הגבוה ביותר ב – 4 שנים האחרונות. בדיקת שיעורי השינוי הממוצעים בין שנה לשנה, מראה כי במשרדים חלה עלייה מתמדת בשיעורי הבניה ביחס לשנה קודמת, מה שעשוי להעיד על סברה שבה היזמים מכוונים לבניין משרדים מעבר לביקוש מתוך ידיעה כי הם יוסבו בהמשך לבניני מגורים. טבלה המעידה על המגמות בשטחי הבניה לפי יעוד בחישוב ממוצע רב שנתי היא כדלהלן:

טבלה זו עשויה להעיד על מגמות השנים הקודמות. בנייה למשרדים מבוקשת יחסית, מה שיכול להצביע על ציפייה מצד אחד לשינויי ייעוד ו/או עודף היצע (ירידת מחיר) במידה ושינויים מבניים בתב"ע לא התרחשו. שטחי מסחר עלו בשנים האחרונות אך קיימת מגמת ירידה בממוצע הרב שנתי, הארחה ומלונאות במגמת ירידה ומגורים עולה בעיקר בדיור 4 חדרים ומעלה על חשבון יחידות דיור קטנות. להערכתנו מגמה זו תגרום להחרפת משבר הדיור בשנים הבאות, כאשר זוגות צעירים לא יוכלו לרכוש דירות קטנות באזור המרכז המבוקש.

הטבלה הבאה מציגה נתונים עבור סך כל הבניה שלא למגורים בערים נבחרות. הערים הרשומות, שטח בניה שעולה על 10,000 מ"ר או בקירוב מופיע בטבלה. כפי שניתן לראות, אזור המרכז עדיין האטרקטיבי ביותר גם בבניה שאינה למגורים.

ד. לסיכום

להערכתנו קיימת הזדמנות לרכישה ובצוע פרויקטים יזמיים בחיפה וסביבותיה. בנוסף, היצע המשרדים עבר את גבולות הביקוש ולכן אם אין ממש בשינויי ייעוד למגורים, הרי צפויה ירידת מחירים בהמשך. לגבי משקיעים ויוזמי פרויקטים, אזור המרכז עדיין מהווה חוליה מרכזית המניעה אותם לעומת הצפון והדרום הן למגורים והן לבניה שאינה למגורים.